こちら↑の記事で、「国保と健保、金額に大差ないから国保でいっかぁ」と言ってたらとんでもない落とし穴があったので備忘録。これから退職しようと考えてる人は是非国保と健保両方に保険料について問い合わせてください。今日はこれをずっと言っていく話。

国保に入る場合同居の両親の保険料まで考えないといけなかった件

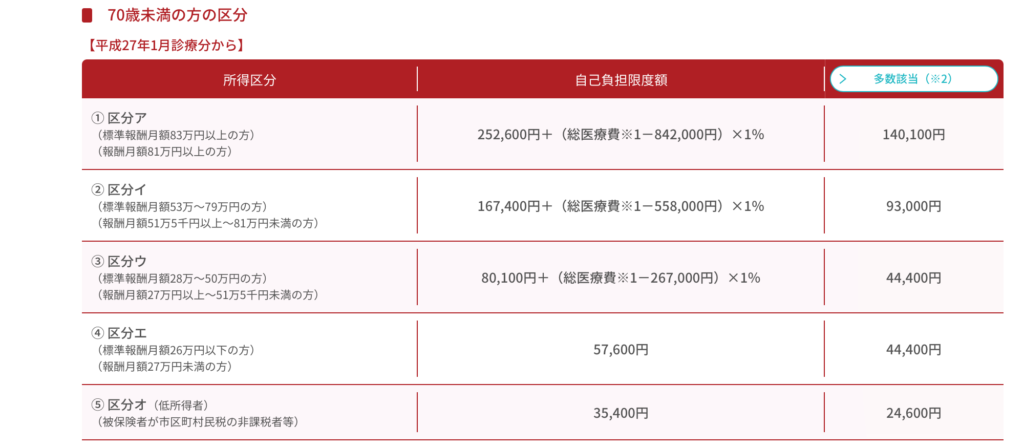

自分の分だけ、と考えていたら1世帯でまとめて、が国保の数え方らしいです。扶養もなく1人ずつ加入させるくせにそこは世帯まとめ払いなんか!と、考えてたら収入の計算の仕方も世帯で、とのこと。それが何に影響するかというと、高額療養費の自己負担限度額です。親は住民税非課税世帯の扱いだったのですが、私が国保に加入したことで総所得が上がってしまいました。なので⑤区分オから③区分ウになってしまい、自己負担が4万5千円ほどアップ。

ちなみに父が糖尿病と心臓のカテーテル手術経験者。今でも病院と薬のお世話になっているので、ここで自己負担額が上がってしまうのは親に申し訳ない。というか在職中に親を扶養にする発想に至らなかったのが本当に残念。てっきり親の知り合いから雇用されていたのかと思えば、非課税の範囲で手伝っていたそうです。はよ言ってくれ。。。。

健保の任意継続は離職してから20日以内

まぁ後悔しても遅いですしお寿司。健保の任意継続ができないか今からでも聞いてみよう。と問い合わせしたら、

健保の東京支部「離職してから20日過ぎているので任意継続できません。」

本来は住民票のある支部に問い合わせるのですが、写真に撮っておいた保険証の支部に問い合わせたところこの回答。地元の支部でも同じ回答でした。最悪なことにバイトから帰ってすぐに問い合わせれば間に合ったかもしれなかったのですが、疲れて次の日にしたせいでぎりぎり間に合いませんでした。ちなみに営業日20日ではなく土日もカウントして20日。翌日、泣く泣く国保へ加入するのでした(;ω;)ブワッ

まとめ:めんどくさがらず電話で絶対問い合わせる

今回の教訓は本当にこれに尽きる。「家族の中に高額医療の人がいる場合は問い合わせる」とは言いません。何があるかわからないから調べておく、を徹底しよう。そしていつか独立して国保組合入って親を扶養にするぞ!

健保「国保とは違って、高額療養費の制度は無いで?後期高齢者医療制度ならあるけど」

私「∑(゚Д゚)」

いやもう、調べれば調べるほどめんどくさいし金額は高いしで、国保も健保も嫌なんだが・・・。

以上、参考になれば幸いです!

コメント